O futuro das marcas próprias (MDD) e das marcas de distribuidor (MDF) dependerá de um conjunto de fatores, mas, sobretudo, da forma como se respondem duas questões fundamentais

As duas questões que se colocam são:

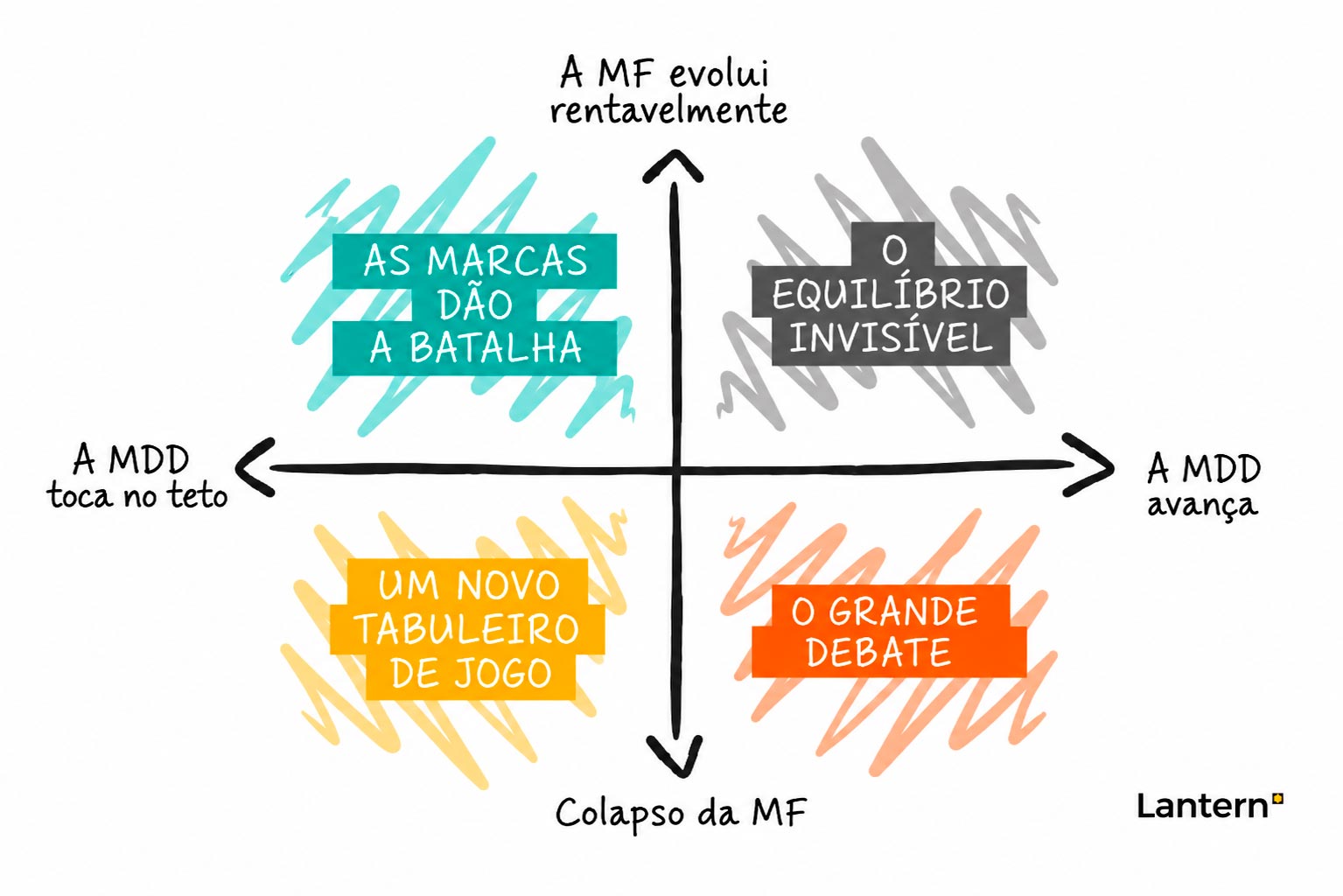

1. Conseguirão as marcas próprias alcançar um domínio quase absoluto ou a sua quota estabilizará e deixará de crescer na próxima década?

O domínio das MDD (passar da quota média atual de 47% para níveis superiores a 60%)implicaria uma expansão geográfica brutal do sortido reduzido; uma mudança no modelo de alguns retalhistas «marquistas» para elevar a quota do sortido de MDD para cerca de 50% e uma pressão aguda no bolso do consumidor num contexto de inflação (forte aumento dos preços sem aumentos equivalentes nos salários).

Este é o cenário em que apostam alguns retalhistas. Por outro lado, se as MDD atingirem o seu limite máximo em torno da quota atual, isso significa que os retalhistas que dão peso às MDD aceleram a sua expansão e que as cadeias de sortido reduzido abrandam devido à forte concorrência e às limitações intrínsecas do seu modelo de oferta.

2. Podem os fabricantes de marca fazer crescer o seu negócio de forma rentável à medida que a marca própria ganha terreno ou estão condenados a desaparecer?

Manter um negócio em expansão e rentável requer adaptação à nova realidade: uma aposta na inovação real e entrada em territórios ainda não explorados pela marca própria, procura de novos RTMs, aproveitamento de novas tecnologias e um marketing que transcenda o modelo clássico.

Por outro lado, se os fabricantes de marca forem perdendo gradualmente a batalha, categoria após categoria, isso significa que os consumidores não encontram valor em marcas que nada acrescentam às suas vidas, nem querem pagar por produtos que têm equivalentes de MDD mais baratos e com o mesmo nível de qualidade.

Estas duas incertezas geram quatro possibilidades distintas que exploramos a seguir para fazer o leitor refletir. São cenários que podem ajudar-nos a compreender melhor o futuro.

CENÁRIO 1: O EQUILÍBRIO INVISÍVEL.

Ano de 2040. As marcas próprias (MDD) venceram a batalha do volume. Oito em cada dez produtos que entram no cesto de compras do consumidor são marcas próprias. A Mercadona, a Lidl e outros gigantes redefiniram o mercado: menos referências, mais controlo, máxima eficiência. Transformaram a marca própria numa arquitetura de marca (não apenas num produto barato). E, no entanto, as marcas não desapareceram. Aprenderam a sobreviver num ecossistema onde já não são indispensáveis…, mas continuam a ser desejadas, e o retalho utiliza-as para fazer in&outs, para gerar tráfego. São os seus«fornecedores de inovação disruptiva».

Os fabricantes compreenderam a tempo que competir em preço era uma guerra perdida e refugiaram-se no insubstituível: inovação real, premiumização, experiências, territórios onde a marca própria não consegue chegar. Nesse futuro, as marcas não enchem prateleiras, criam novas categorias. Não vendem produtos, constroem significado.

E, pelo caminho, a marca própria mais avançada construiu novos negócios onde acrescentam camadas de serviço ao consumidor. Além disso, procuram captar o consumo que ocorre fora de casa e onde os retalhistas não sabem entrar (por enquanto).

O consumidor viven uma dualidade confortável: eficiência para o quotidiano, marca para o excecional. O resultado é um equilíbrio estranho: a marca de distribuidor controla o negócio, a marca de fabricante controla o desejo. E nessa tensão, o sistema não só sobrevive, como encontra uma nova forma de estabilidade.

CENÁRIO 2: O GRANDE COLAPSO.

Ano de 2040. A marca do distribuidor já não compete. Arrasa. Em muitas categorias, ultrapassa os 80% de quota de mercado e, noutras, eliminou diretamente as marcas tradicionais. O supermercado deixou de ser um ponto de venda para se tornar o sistema, com integração vertical em elementos da sua cadeia de valor, incluindo o controlo de certos fornecimentos (água mineral, algumas matérias-primas). Decide o que existe, o que desaparece e qual o preço de tudo.

As marcas próprias dos fabricantes perderam relevância categoria após categoria, incapazes de justificar o seu preço face à marca própria do retalhista, que igualava a qualidade e superava em eficiência. Alguns fabricantes foram absorvidos como co-embaladores dos próprios retalhistas, outros sobrevivem como fornecedores invisíveis da marca própria do retalhista. Muitos desapareceram em silêncio.

O consumidor mal percebe isso no início. Tudo continua a funcionar: preços baixos, qualidade suficiente, decisões simples. Mas, com o tempo, surge uma sensação difusa de homogeneidade. Menos surpresa, menos identidade, menos cultura no consumo. A inovação abranda ou morre.

A diversidade reduz-se. A Autoridade da Concorrência propõe-se quebrar oligopólios, mas já é tarde, as empresas sistémicas são intocáveis.

CENÁRIO 3: ASMARCAS DÃO A BATALHA.

As marcas próprias cresceram um pouco, mas atingiram o seu limite e ficaram por aí. O que parecia uma tendência imparável encontrou os seus limites: saturação do modelo, reação dos consumidores, pressão da concorrência.

E, entretanto, as marcas reinventaram-se. Abandonaram o marketing superficial e reconstruíram o seu valor com inovação verdadeira, em escala, com agilidade, com dados e com insights acionáveis. Conectaram-se com as novas gerações, mas também com o topo sénior da pirâmide. Saíram das prateleiras para entrar na vida das pessoas: comunidades, conteúdo, experiências, propósito credível. Voltaram a ser relevantes.

O objetivo destes cenários, descritos de forma sucinta, é ajudar-nosa imaginar o futuro e a trabalhar para o antecipar, antes que sejatarde demais.

O retalho deixou de apostar apenas na eficiência e voltou a competir em variedade, diferenciação e experiência. As cadeias que apostaram na marca cresceram, expandindo-se para além dos seus territórios naturais, e recrutam consumidores de valor. A prateleira voltou a ser um espaço de descoberta, não apenas de reposição.

O consumidor recuperou algo que parecia perdido: o prazer de escolher. A marca voltou a ser sinónimo de inovação, de confiança, mas também de identidade. Mais cara, sim. Mas também mais significativa e com valor funcional e simbólico.

CENÁRIO 4: UM NOVO CAMPOS DE JOGO.

A grande surpresa não foi o facto de a MDF não ter recuperado. Foi o facto de a MDD também não ter crescido. Enquanto ambas competiam, o consumidor simplesmente deixou de olhar para as prateleiras.

Em 2040, quase não há cozinhas nas casas, mas o consumidor percebeu que há maneiras melhores de se alimentar do que comprar leitão, almôndegas ou saladas no supermercado. Plataformas, modelos diretos ao consumidor de pratos preparados, nutricionalmente concebidos e personalizados, assinaturas que facilitam o dia a dia, alimentação e listas de compras concebidas por nutricionistas de IA. Já não se compra«marca» nem «marca própria». Resolve-se algo com precisão, com base em dados, com serviços que funcionam como um relógio.

As grandes superfícies, presas a modelos antigos, perderam rapidamente relevância. O retalho, por sua vez, descobriu que o seu poder estava ligado à loja – algo enfadonho para a sociedade. As dark-kitchens abastecem os funcionários nas empresas; os modelos de quick-commerce já fazem parte dos hábitos do dia-a-dia das famílias; marcas como a Nike ou a Samsung entram a jogar neste espaço do bem-estar e da nutrição.

O consumidor ganhou em personalização e conveniência, mas o sistema fragmentou-se. Novos intermediários, novas regras, novos vencedores.

Qual é o cenário mais provável? A ascensão imparável da MDD na última década não é garantia de que continuará a crescer a esse ritmo, mas isso também não pode ser descartado. O objetivo destes cenários, descritos de forma sucinta, é ajudar-nos a imaginar o futuro e a trabalhar para o antecipar, antes que seja tarde demais. O futuro é imprevisível, sim, mas é melhor que nos apanhe preparados.

Artigo publicado originalmente no Anuário da Inovação 2026 da revista FRS. Pode descarregá-lo na íntegra neste link: https://www.foodretail.es/retailers/descarga-con-un-solo-clic-el-anuario-de-la-innovacion-2026-de-frs.html